鈴木淳也のPay Attention

第276回

AI同士が超高速取引 まもなく訪れる「エージェンティック・コマース」の世界

2026年6月5日 08:20

「エージェントAI(Agentic AI)」が人間の代わりに決済取引する「エージェンティック・コマース(Agentic Commerce)」の世界は比較的新しい概念だ。

アイデア自体は先行して存在していたと思うが、実際にChatGPTのようなチャットウィンドウを通してECサイトにアクセスし、決済までを完了させる標準的な仕組みとして実装を可能にしたACP(Agentic Commerce Protocol)が発表されたのが昨年2025年9月のこと。その後、2026年1月にGoogleがUCP(Universal Commerce Protocol)を発表するなど、実は本稿執筆時点でまだ1年も経過していない。

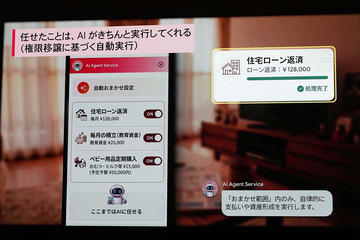

一方で「エージェンティック・コマース」というキーワードが言及される機会は増えており、例えば先日に三菱UFJフィナンシャル・グループ(MUFG)とGoogle(Google Cloud)が共同開催した戦略説明会では、MUFGがGoogle Cloudの技術を用いてAIエージェントの仕組みを構築し、「エージェンティック・コマース」や「エージェンティック・ペイメント(Agentic Payment)」を提供することで他社に先んじて国内でのスタンダードを目指していくことを表明している。

MUFGとグーグル、金融AIエージェントで戦略提携 「エムット」は"非金融”強化

2026年5月7日 14:30

ただ、日本国内のみならず、米国など諸外国においても「エージェンティック・コマース」はまだ広がっておらず、実際のところは概念のみが先行して検討が進んでいる段階だといえる。

皆が注目し、その動向に気を配っている一方で、サービスをどのように組み立て効果検証を行なっていくか、周囲との距離感を見極めながら様子をうかがっている状態というのが正しいかもしれない。

他方ですでに見えている部分もある。ほぼ確実視されているのが「『エージェンティック・コマース』の世界では、従来は人間を相手にしていた取引の対象が機械(AI)となることで、取引件数が爆発的に増加する」ということだ。

ACPの仕掛け人の1社でもある米Stripeでは、2025年当時に想定していたよりもエージェントAIによる取引が急増する傾向を見せており、近いうちにも爆発的に増加すると予測している。

Stripe共同創業者のJohn Collison氏は「今後18カ月以内にも(エージェントAIによる取引は)メインストリームになる」と述べ、ECトランザクションの多くをエージェントAIが支配する世界が間もなく到来する可能性に言及している。

では、このエージェントAIが支配する「エージェンティック・コマース」の世界とはどのようなものなのだろうか。

オンライン決済の主役は“人間”から“AI”へ

今年前半に発表済みのものも含まれるが、4月に開催された「Stripe Sessions 2026」の内容も合わせ、「エージェントAIのためのインフラ」がどのように整備されつつあるのか整理したい。

1つは“フロント”となるエージェントAIを提供するプラットフォーマーとの提携だ。

OpenAI(ChatGPT)をはじめ、Microsoft(Copilot)やGoogle(Gemini等)、Meta(Instagram等)をカバーし、Stripeらのインターフェイスを介して決済できる基盤を準備している。またACPを掲げるStripeだが、先般のGoogle UCPはもちろんのこと、UCPとの接続をすでに発表しているShopifyからStripe ACS(Agentic Commerce Suite)を通じて構造化済みの商品カタログデータが提供され、「エージェンティック・コマース」の中でエージェントAIがこのカタログを参照して候補リストを作成することが可能になっている。

PSP(Payment Service Provider:決済サービスプロバイダ)でもあり、決済インフラを提供するStripeとしては、ACPにこだわらず、UCP等の周辺技術との接続も意識している点が特徴となっている。

次が最も重要な点だが、従来「B2C」や「B2B」などと呼ばれていたEC取引においては、C(Consumer)であれB(Business)であれ、あくまでその対象は“人間”であり、提供されるインターフェイスもまた“人間”を意識した作りになっていた。

だが「エージェンティック・コマース」の世界においては「B2A(AはAgentic AI)」、あるいは「A2A」という取引が当たり前になってくる。

Stripeの予測によれば中期的には全オンライン・トランザクションの過半数以上がA(Agentic AI)またはM(Machine)となり、さらにJohn Collison氏の言葉を借りれば「かなり近い将来に到来する」ことになる。

つまり、ECのインターフェイスは“人間”を意識したものが残る一方で、今後急増していくトランザクションの多くは「AまたはM」であると考えられ、従来とはかなり異なる世界がやってくる。

それを端的に示すのが「Machine Payments Protocol(MPP)」という仕組みだ。従来のEC決済といえば、カートで商品を選んでチェックアウト画面に進んでカード情報を入力して……という手順で支払いが行なわれていた。

Web情報を交換するHTTP通信の中でも“上位レイヤー”でこれら情報がやり取りされることになるが、“人間”に決済判断を促すための“中間画面”が必要だったといえるかもしれない。

だがMPPの世界ではHTTPリクエスト/レスポンスの中で直に取引が行なわれてしまい、こうした“中間画面”は存在しない。

「A2A」あるいは「M2M」のやり取りの中で淡々と決済が進む。John Collison氏はこの“中間画面”における“人間”の(悩む)行動について「Cognitive Overhead(認知的オーバーヘッド)」と表現しているが、MPPの世界ではこうした“認知的オーバーヘッド”は存在せず、「与えられた目標を達成するために予算○○円の範囲で所定タスクを遂行できるか」といった、あくまで“ルール”に基づいてのみ行動する。

MPPのような取引が主流になると、ECはまったく別次元の世界へと突入することになる。

“認知的オーバーヘッド”がないことでトランザクションは一瞬で流れ、単位時間あたりの決済件数は爆発的に伸びることになる。これにより、過去には実現できなかった「1回あたり数セントから数十セント(日本円でいう数円から数十円)」の「マイクロトランザクション(Micro Transaction)」が表舞台に上がるようになり、こうしたマイクロトランザクションが従来型の取引を凌駕するというのがStripeの考えだ。

John Collison氏はマイクロトランザクションがこれまで主流にならなかった理由として「認知的オーバーヘッド」と「消費者の疲労」を挙げている。

Web記事の閲覧や楽曲、動画の1本ごとの再生に数十セント単位の支払いを毎回“悩みながら”実行するのか? それであれば月額10ドルの支払いで使い放題にすれば、細かいことは考えないで済むし、“少ないトランザクション”で月々の売上を気にしなければならないサービス事業者にとっても収益計画が立てやすい。双方にとって“Win-Win”というのがサブスクリプションのビジネスの下支えとなっていた。

マイクロトランザクションの興隆により、この前提が変わる可能性が出てきたというわけだ。

“ミリ秒単位”の“リアルタイムな都度決済”の世界

もしマイクロトランザクションが主流の世界となった場合、決済インフラの考え方が根本的に変わる可能性が高くなる。現在のクレジットカードのような信用取引では決済完了までに秒単位の時間がかかるのが普通だが、今後爆発的に増加するトランザクションに対応するためにはミリ秒単位での反応時間が求められることになるだろう。

従来の決済インフラでマイクロトランザクションが主流の世界に対応しようとしたとき、大きく2つの問題が出てくる。

1つは処理速度の問題だ。現状の決済インフラでは爆発的に増加するトランザクションとそれをより短時間で処理するだけのスケーラビリティを必ずしも持ち合わせていない。

問題の2つめは“コスト”の話題だ。現状のインフラは信頼性を高めるため、ある程度コストを犠牲にしてインフラが成り立っている。そのため、1回の取引で例えば1ドルのようなコストが発生することも珍しくなく、これは数セントから数十セントのような決済を前提にしたインフラでは成り立たない。

より安価に決済できる仕組みが必要だ。そこで近年急速に盛り上がっているのが「ステーブルコイン(Stable Coin)」の市場となる。

ステーブルコインは「Fiat Currency」、いわゆる法定通貨に連動する決済手段であり、Bitcoinのように価値が短期間に大きく変動する「Crypto Currency(暗号通貨、暗号資産)」とは異なる。ブロックチェーン技術を使う点では両者は共通するが、安定して決済通貨として利用できる点で異なるといえる。

既存の決済インフラが高コストなのは信頼性や安全性を担保し、システムを維持するためなのが理由だが、この点ではブロックチェーンも同じだ。

だが、トランザクションごとに発生するコスト……いわゆる「ガス代」を縮小させる技術は年々進化しており、エージェントAI時代の取引に耐えうるインフラとコスト構造を備えた次世代決済の仕組みとして注目を浴びつつあるのが現状だ。

Stripeでは暗号通貨に強みを持つParadigmと共同で立ち上げた決済特化型ブロックチェーン「Tempo」を用いて、トークン消費のタイミングで“リアルタイム”に決済が完了する仕組みを開発している。

一般にクレジットカードなどの仕組みは決済トランザクションを月単位で集計して請求を行なう仕組み(クリアリング)を採用しており、言い方を変えれば「(クレジットカードの世界は)ツケ払い」だといえる。

だからこそ与信枠と決済手数料の関係が重要であり、これがコスト構造へと跳ね返っている。

Tempoのようなリアルタイム決済ではステーブルコインを介して“リアルタイムで支払いが完了”しているため、後精算処理が不要だ。

また、これをAPIリクエストやAI処理におけるトークン利用などの支払いが発生する場面において、月ごとのクリアリングではなく都度決済に応用することも可能だ。

Stripeでは、MetronomeというUBB(Usage Based Billing)利用料に応じた課金サービスを提供する企業を買収しており、この仕組みを組み込むことでTempoのステーブルコイン技術と組み合わせた「従量課金ベースの都度決済」も可能となる。

Stripe Sessionsでは、実際にこれら仕組みを利用してJohn Collison氏自身がClaude Codeによるデモンストレーションを実演している。例えば「AI需要がコモディティ価格や供給にどう影響を与えるか?」というテーマで問い合わせを行なったとき、それに関する有料データをAPI経由で引き出すのに4セントかかり、さらに収集したデータを集めてレポートを作成し、最終的に作成したレポートをオンライン上で5ドルで販売できる体制を整える……といった一連の作業をほぼ自動でAI(Claude Code)が行ない、講演時間の15-20分程度の間にそれらをすべて完了させる流れだ。

サンプルとしては非常にシンプルだが、AIとマイクロトランザクションで実現される世界の一端を示したものだといえる。