鈴木淳也のPay Attention

第278回

MUFGがエージェンティック・コマースで目指す「日本標準」

2026年6月19日 08:40

既報の通り、三菱UFJフィナンシャル・グループ(MUFG)とGoogle(Google Cloud)が戦略的提携を発表し、そのなかでリテール金融領域におけるAIエージェントの活用推進にも言及した。

この提携の下、MUFGでは来たるべきAIエージェントの時代において、AIエージェントによる購買や決済を日本でも安心して使えるよう、いわゆる「エージェンティック・コマース/ペイメント(Agentic Commerce/Payment)」の仕組みをGoogleの技術支援を受けて早期に開発していくことを表明している。

MUFGとグーグル、金融AIエージェントで戦略提携 「エムット」は"非金融”強化

2026年5月7日 14:30

筆者も米国でのエージェンティック・コマース最新事情を何度かレポートで紹介しているが、トレンドの先端にあるとされる米国においても本格的な実装はまだ進んでいない。一方で、すでに見えている展望としては、これまでの対人を前提としたECとはまったく異なるAIエージェント……つまり機械同士が人間の認知の及ばない速度で互いに取引を始めるという世界が見えつつある。

ただし、いまだ概念のみが先行している側面もある。最新事情に触れている関係事業者らはトレンドが大きく変わるエージェンティック・コマースに関心や警戒を寄せるものの、いまだ情報収集に留まり、次のアクションを起こせない状態にあると考えられる。

今回、日本国内で他社に先駆けて「エージェンティック・コマース/ペイメント」に取り組むことを発表したMUFG。実際にこの分野でどのような取り組みを行なっており、どのような世界を想定しているのか。三菱UFJ銀行 法人デジタル戦略部 ペイメント戦略室 室長の富井浩文氏、同部同室 調査役の與那覇正幸氏、三菱UFJフィナンシャル・グループ リテール・デジタル事業本部/三菱UFJ銀行 リテール・デジタル企画部 企画グループ 上席調査役の澤本佳奈氏の3名に話を聞いた。

エージェンティック・コマースには「日本の商習慣」に合わせたものが必要

まずMUFGの狙いについて、富井氏は次のように説明している。

富井氏:Googleとの提携を機に、同社のケイパビリティ(Capability)やAI技術を活用しつつ、グローバルで動いている仕様やプロトコルが顧客体験をどう変えていくか、新しい決済の価値を協議・検討していくことが基本コンセプトです。

ECが広がって20年~25年が経過したわけですが、その間でお客様の行動がどう変わってきたのか、どのような課題を現場が抱えているのか、われわれ自身は商流を持っているわけではないので、お付き合いのあるところとエージェンティック・コマースの文脈でいろいろ情報交換をしたり、ご意見をいただきながら方針を見極めているところです。

エージェンティック・コマース/ペイメントと聞いてわれわれがイメージするのは、AIエージェントが手持ちの決済手段で一番適切なものを判断しつつ購買までシームレスに進んでいくようなものですが、一方でセキュリティや信頼性の担保が重要になってきます。

例えばVisaやMastercardといった国際ブランドでもいろいろルールメイクの分野やプロトコルで少しずつ進展してきていますが、MUFGとしてこうしたものが広がっていく過程で、金融機関として安心・安全・信頼といった部分でどのようなポジショニングを行ない、寄与できるのか、今年度(2026年度)中に何らかのPoC(Proof of Concept/概念実証)にチャレンジできるよう、観点を整理・模索している段階です。

先日行なわれた会見で三菱UFJフィナンシャル・グループ 執行役専務 リテール・デジタル事業本部長兼グループCDTOの山本忠司氏の発言を聞く範囲では「日本でどこよりも先駆けて(エージェンティック・コマース/ペイメントでの)デファクトを作る」的な意図が先行したように見受けられたが、実際のところは「日本には日本の商習慣があり、これを先行整備して後に続く事業者が使いやすい環境を整備する」ことが狙いにあるようだ。

富井氏:やはり商習慣とか国内でのルールとか、(欧米では先行していても)やはり各国によって違うところがあります。実際に国内にインプリメントすることになった段階で、技術要素のみならず、業法の話や消費者保護の話とか論点がいろいろ出てくるわけです。それらを踏まえて正しい仕組みとして広げるために、今回はGoogleさんの知見をいただきつつ、安心してお使いいただけるものを広げていきたいという意図があります。

ペイメントの世界だけで見ても、Apple PayやGoogle Payとかはすべて“ジャパン・カスタマイズ”されていたりするわけです。ペイメントの世界では日本は独特なものがあり、セキュリティレベルで言えば、やはり非常に強固にやってきた部分もあると思うのです。

実際にお客様に届けるにあたっては、そういった双方の知見を上手く組み合わせるのが重要なのではないでしょうか。

先ほど紹介した記事の中で、米Stripe共同創業者のJohn Collison氏は「(エージェンティック・コマースは)18カ月以内にメインストリームになる」と発言していたが、こうした一連の整備を行なってから動いたのでは、スピード感の面で先行国と大きな差がつくように感じる。

だが三菱UFJ銀行 法人デジタル戦略部 ペイメント戦略室 調査役の與那覇正幸氏によれば、技術面だけでみれば「(18カ月という数字も)可能」だが、それが日本で許容されるかは法的観点からも別問題だと指摘する。

與那覇氏:これは想定ベースになりますが、いわゆる『AIの権限委譲』という行為が果たして民法でいう『代理行為(民法第99条)』にどう該当するのかが、まず大きな論点として出てくると考えています。

いざというときの責任問題に繋がる『債権の譲渡性(民法第466条)』も含め、これらをデジタルの世界での購買体験として実現するにあたり、どう裏側で技術的に担保していくのかを考えているところです。GoogleのAP2(Agent Payments Protocol)のようなプロトコルでAI同士が会話する過程でログが生成され、そういった部分は概念的に整理されていますので、それを日本国内でやったときにログやMandate(委任状)みたいなものを、何をもって誰が証明すると正しいのかといった議論を行なっていたりします。

例えばAIエージェントに対して『何月何日にどこどこに旅行に行きたいので一番安い候補を出して』とやったりしたとき、私がその旅行サイトのIDを持っていたとしたら、そのIDを使って勝手に(AIエージェントが)サイトに入るみたいなのが権限委譲になります。

この過程でAIにどこまで任せるのか、任せたのは自分じゃないとなったときに、何をもって誰の責任になるのかをユースケースをベースに議論するわけです。

ただ、こうした領域を悪用する人物は本当にいろいろなことを考えていて、結果的に“変な”AIを作ってどんどん悪用するものなので、結構無茶苦茶な状態になることが想定されます。

ネガティブな話題に傾きがちですが、こうした部分の担保やセキュリティの整理がペイメントの世界ではやはり重要になるのです。

いくつか論点があるが、ここで示されている民法で規定している「代理行為」や「債権の譲渡性」は人や法人格を想定している。

いざというときの責任の対象とするためと考えられるが、そもそも人ではないAIに責任を問えるのか、責任の所在はAIの開発者にあるのか、あるいは使用者にあるのか判断が難しいところだ。

また、悪意のある第三者がAIの動作を改変してしまい、使用者や開発者の意図しない形で動作した場合なども想定される。

こういったケースを1つずつ潰していくのが、いわゆるシリコンバレー的なテック企業ではないMUFGのような企業の役割なのだろう。

国内銀行最大手のMUFGが業界全体を巻き込んでこうした議論を進めていくことが重要なのだと思われる。

「エムット」を絡めた今後の展開

今後の展開だが、1つの例として当初は少額決済で特定事業者のみを結んだ“サンドボックス”的な仕組みを構築し、本番環境を前に安全な状態で運用テストを目的にしたPoCを実施することも念頭に、今年度内でどのような形で着地できるかを検討中だとしている。

一方で、MUFGが推進する「エムット」の中核となるデジタルバンクは許認可等を経て2026年度の開業を目指している。Google Cloud上で動作する新しい基幹システムだが、今後はこれをベースに前述のようなAIを含む機能追加が施されていく。

今後の展開で重要となる要素の1つとして、日常に親和性の高い非金融サービスとの連携がある。AIやAIエージェントを軸として金融と非金融を連携させる考えだ。

金融機能をユーザーに対するフロントとしてのAIエージェントを前面に持ってくるのは自然な流れといえる。実際、先日の提携会見においてもこうしたフロントに立って顧客体験を提供するAIエージェントの提供をうたっている。

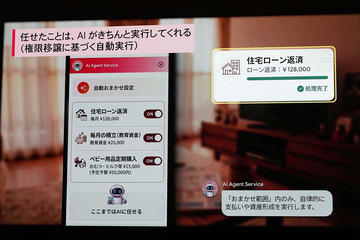

三菱UFJフィナンシャル・グループ リテール・デジタル事業本部/三菱UFJ銀行 リテール・デジタル企画部 企画グループ 上席調査役の澤本佳奈氏によれば、MUFGの金融アプリに前述のような安心安全な金融取引を実現するAIエージェントを実装し、バックエンドではグループ内の共通IDを用いてユーザーの同意の下にデータ連係し、互いのサービスをシームレスに使える環境を整備していく。

多くのユーザーにとっては、現状でAIエージェントといえばChatGPTやGeminiといったチャット型AIのフロントを想像するかもしれないが、MUFGとしては当面は自社が用意した“フロント”を経由してグループ内のさまざまな機能を提供する方向性のようだ。

一方で、将来的に考えればAIエージェント同士が対話を始めるシステム間連携の話が出てくるし、ユーザー向けの“フロント”としてChatGPTやGeminiを希望する人が出てくる可能性もあるだろう。あるいはiPhoneユーザーであれば先日発表された「Siri AI」のような仕組みを選ぶユーザーもいるかもしれない。

MUFGとしては(既存パートナーである)OpenAIやGoogleなどと協議のうえで、“フロント”としてのAIエージェントの議論をさらに進めていく考えだ。