鈴木淳也のPay Attention

第273回

「タッチ」の次は「手ぶら」 JCBがUWBで描く未来の決済体験地図

2026年4月10日 08:20

先日、弊誌で「世界初、近づくだけで払える『UWB決済』実用化へ JCBとりそな」のタイトルでJCBとりそな銀行が現在取り組んでいるUWB(Ultra Wide Band)を使った決済の仕組みを紹介しているが、スマートフォンが一般に普及し始めて20年近くが経過したことで、“決済”は新たな段階へと進化しつつある。

世界初、近づくだけで払える「UWB決済」実用化へ JCBとりそな

2026年3月4日 13:24

近代的な「クレジットカード」の仕組みは1950~1960年ごろに登場したとされるが、その後に現代に続くプラスチックカードの採用や「国際ブランド」による信用ネットワークが構築され、1970年代には磁気テープの仕組みを使ったオンライン信用照会が行なわれるようになり利便性が飛躍的に高まった。

一方で偽造による被害の拡大から、EMV(Europay, Mastercard, Visa)の規格が成立。EMV規格に沿ったICチップの搭載が1990年代後半から始まり、2000年代には非接触による“タッチ決済”の最初期の仕様が拡大していった。

磁気カードの読み取りからICチップ搭載カードの差し込み、そして“タッチ決済”まで遍歴を歩んできた支払い手段だが、2014年にApple Payが登場してモバイル決済の可能性が広がると、オンラインから実店舗での対面決済までスマートフォンがその役割の多くを担うことが可能になった。

QRコード決済を含め、普段の支払いにスマートフォンを使っているという方も多いだろう。

だが、技術の進化はここで終わりではなく、新たな可能性をすでに模索し始めている。

業界の先駆者たちは、この次にどのようなトレンドがやってくると考えているのだろうか。JCBイノベーション統括部市場調査室室長の間下公照氏は次のようにコメントしている。

間下氏:われわれ市場調査室という部署がJCBで今何をやっているのか。短くて3~5年先、長くて10~20年といった未来に何が起きるのかをリサーチし、未来のためのビジネス開発をまったくないところから作り出すことを業務指令として与えられています。

この先の“ポストNFC”を考えた時、その次にくる、あるいはそれと同様に使われると考えているのがUWBです。

(接触、非接触ときて)この後何が来るのかというと『手ぶら』。何もしなくていいが、数年先には決済のスタンダードになるのではないかと考え、その有力候補がUWBというわけです

なぜUWBを選んだのか?

UWBについては過去にも本連載で何度も取り上げているので細かくは解説しないが、NFCと比較した場合の特徴は通信距離が数センチメートル程度ではなく数メートルから数十メートルと非常に長いことが挙げられる。

もっとも、現時点では日本の法規制により屋内利用かつ出力を抑えることが前提となっているため、数十メートル規模といった距離での使用は難しいが(AppleのAirTag 2に利用が制限かかっている話は有名だ)、“近付けなくても”通信できる点は大きい。

加えて、競合技術とも呼べるBluetooth(BLE)との違いとして、「誤差数センチメートルのかなり正確な位置測定」ができる点が最大の特徴と言える。

このあたりの話は先日東京メトロで行なわれていたBluetooth技術を使った改札機の実証実験でも触れたが、BluetoothではRSSI(Received Signal Strength Indicator)という信号強度を基準にした距離測定を行なうことから、反射波や“回り込み”などによる電波の干渉で正確なデータが取得しづらい。そのため、東京メトロの実証実験では測定範囲を極度に絞ることで誤差の発生を最小限にしているが、その代わりとして胸以上の場所にスマートフォンを持つと改札機が反応しないという問題が発生している。

一方でUWBは、広帯域にわたってパルスと呼ばれる短い信号を送信して通信する仕組みを採用している。距離測定には「ToF(Time of Flight)」と呼ばれる反射波が戻ってくるまでの正確な時間を計測し、それで距離を割り出す方法を採用している(赤外線による深度センサーと同じ方式)。

NFCではカードを読み取る装置(リーダー)にデバイスを近付けることでアンテナコイルに誘導電流が発生し、内蔵されたICチップを起動して通信を行なう方式を採用している。

“近付ける”ことで通信が行なえるのはこれが理由だが、結果としてバッテリを内蔵していないクレジットカードや交通系ICカードでも、カードとリーダーの間で通信が可能となる。プラスチックカードやスマートフォンをリーダー装置に近付けることが「支払う」という合図になるわけだが、これを近距離通信で「多少離れていても支払える」ようにするのが「UWB決済」だ。

リーダーにスマートフォンのようなデバイスを近付ける必要もないため、ポケットやカバンに入れたままでも構わない。文字通り“手ぶら”で決済が完了する。

「同じ役割であればBluetoothでもいいじゃないか」という疑問を持つ方もいるかもしれない。

だが、なぜUWBなのかといえば、ここで先ほどの「誤差数センチメートルのかなり正確な位置測定」という部分が重要になってくる。

近距離通信による“手ぶら”決済を実際に店舗で利用する場合、買い物客はいったんレジの前に並ぶことになる。店内に店員1人、客1人の閑古鳥が鳴いている店舗ならともかく、たいていの店舗は何人もの客が同時に店内にいるだろう。もし複数の客が“手ぶら”決済の手段を持って店内にいた場合、「どの客が決済しようとしているのか」を特定しなければならない。

そこで出てくるのが距離測定、つまり支払いに利用するスマートフォンとレジの位置関係を距離と方角で測定するのだ。

レジの前に立った人物を正確に把握し、実際の支払いは客が特に何かの操作を行なわずとも、スマートフォンとレジの間で行なわれた通信で完結してしまう。ここでもしBluetoothを距離測定、位置測定に利用しようとした場合、最大でメートル単位の誤差があるため、客がレジ待ち行列を作っているような状況では「今誰が決済しようとしているのか」を特定しづらい。UWBの測定誤差であればこの問題をクリアできるため、「ならばUWBを前提にサービスを構築していこう」という流れになるわけだ。

もう1つ、先ほどの図版で“手ぶら”決済を実現する手段として「生体認証」が挙げられていた。JR東日本やJR西日本、大阪メトロなどが展開している「顔認証改札機」はその応用例の1つだが、顔認証に限らず生体認証の大きな難点として「生体情報」をサービスに事前登録しておく必要がある。

もう1つは生体情報データベースのサイズで、例えば顔認証の場合は“特徴点情報”を取り出す、あるいは顔写真そのものを記録しておき、顔認証のタイミングで登録済み情報との照合を行なうことになるのだが、クレジットカードなどのやり取りで利用されるトークン情報(クレデンシャル)のサイズと比較してサイズがかなり大きくなり、ローカル環境に保存しておける情報に限りが出てくる。

クラウド側にデータベースを置くことでサイズの問題は回避できるが、今度はマッチングのための問い合わせが逐次発生し、いわゆるNFC決済よりも処理時間がかかる可能性がある。

認証をできるだけスムーズに行なうため、顔認証の場合は実際の決済タイミングよりも少し前の時間から認識を開始するのが常套手段で、遅延の問題はこれである程度解決できるだろう。

一方で事前の情報登録が必要で、かつその顔情報が本人のものかどうかを確認する手間も必要となる。先日の米ニューヨークのNRFで、決済端末メーカーのVerifoneに取材した際には「決済端末付属の顔認証装置はロイヤルティプログラムを提供するための手段の1つ」とし、あくまで常連とそれ以外の一般客で使い分けていると説明している。

未来の店舗決済体験はこうなる

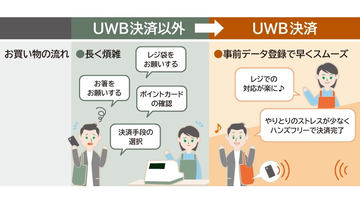

UWBのように一定間隔で電波を発生するような仕組みの場合、バッテリ内蔵ではないカード型のデバイスは利用できない。そのため、スマートフォンの登場となるわけだが、せっかくスマートフォンを使うのだから単に“手ぶら”で決済するだけでなく、買い物時の煩雑な“オペレーション”も省略してしまおうというのがJCBとりそな銀行の取り組みには含まれている。

JCBは2024年に「近づいてチェック」というプロジェクトを発表している。店舗で買い物すると、レジ袋の有無や使いたいポイントプログラム、レシートの要不要など店員が事細かに確認してくるが、これら“好み”の情報をあらかじめスマートフォンの中に登録しておくことで、“手ぶら”決済の過程でワンストップですべてのやり取りが済んでしまうというもの。

以前にタクシー決済サービスの「GO Pay」で女性利用が多く満足度が高いとしていたが、その理由は運転手と会話せずに済むことだった。同様に2024年の「近づいてチェック」においてもα世代やZ世代(中高生から20代)で店頭でのやり取りの煩雑さを嫌がる傾向がみられ、その問題の解消策として、同プロジェクトで実証実験が行なわれたことがうたわれている。

決済が“手ぶら”でできるなら、その他の買い物にまつわるやり取りもすべてスマートフォンとUWB通信に押し込んでしまおうという考えだ。

ここまで読んできて、「レジの前に立つだけで何もせずに言葉のやり取りも全部なしで会計まで済んで退店できるのは便利だが、スマートフォンを“所持しているだけ”で完結するなら、スマホの盗難の危険性も増すのでは?」と思った方もいるかもしれない。

その考えは正しい。

“手ぶら”決済を実現する以上、スマートフォンを所持しているだけで決済できてしまうことになる。ただし、将来的には複数の認証手段を組み合わせた実装が行なわれることになるだろう。

セキュリティにおいては、安全性を高めるため、複数の認証手段を組み合わせる「多要素認証」が推奨されている。多要素認証には「所持情報」「知識情報」「生体情報」の3つの要素があり、それぞれ異なる要素を2つ以上組み合わせるのが望ましいとされる。スマートフォンを持っているだけで決済できるのは「所持(情報)認証」にあたるため、残りの「知識情報」「生体情報」のいずれかを組み合わせるべきだ。

スマートフォンの決済情報はリモートワイプのような処理でも消せるが、より安全な取引のために2要素認証のような仕組みも検討していると間下氏は述べている。

具体的には、例えば現状の“タッチ決済”のように15,000円以下の比較的少額の決済はスマートフォンの「所持情報」のみで通し、高額決済やより安全性を高めたい取引には顔認証による「生体情報」を組み合わせる。

例えばスマートフォンを持っていれば「所持情報」により本人が特定可能なため、クラウド上のデータベースにある本人の顔情報を引っ張ってきて、“手ぶら”決済のタイミングで「顔認証」による照合も行なうといった具合だ。リスクと利便性を勘案して“手ぶら”決済をスムーズに行なうことが重要だ。

将来計画と実装の話

前述の「近づいてチェック」を2年前に公開後、JCBとして相当数の小売店を交えて議論を重ねてきたと間下氏は述べている。「新しい決済」という部分の反応は微妙だったものの、小売が現在抱えている問題として「省人化と顧客体験の向上」という課題は共通認識として持っていることがわかったという。

間下氏:新しい決済を思い付いたので提案を持っていくと『もうすでに20も30も決済手段があり、ポイントプログラムも含めていっぱいあるのにこれ以上入れるのか! 誰が(新しい決済に)投資するのか』と言われます。

ただし、『いや違う、今回のは顧客とのコミュニケーションにもなる付加価値ソリューションだ』と説明すると興味を示してくれます。例えばVIPの顧客が来店したとして本来であればきちんと接客したいけれども、高齢化だったり人手不足で教育もままならず、機械に頼るしかない。結果としてセルフレジだったり、決済体験の複雑化という形でユーザーへの押し付けになっている。これを改善する仕組みとして紹介しつつ、決済がおまけでついてくるという流れです。

スマートフォンとUWBを組み合わせることで何ができ、社会課題が解決できるかを考えた結果の延長線として、UWB決済が日の目を見つつある状態だ。ここまでは店舗決済の話だが、もう1つJCBが注目しているのがロードサイド店舗への展開だ。

以前にモバイル免許証を使った「クルマウォレット連携」の実証実験を紹介したが、UWBの仕組みを使って店舗決済を実現している。将来的に運転免許証がモバイル端末内で「mdoc/mDL」として利用可能になった場合、できることの幅は大きく広がる。

もう1つ、この図版で重要なのが公共交通の世界だ。すでにUWB決済を導入した鉄道改札機が中国の深センで稼働しているが、JR東日本は2027年春にもUWBのウォークスルー改札機の実証実験を行なうことを表明しており、実際に先日オープンした「OIMACHI TRACKS」において同改札機のデモンストレーションを行なった。

JR東日本によれば当面はSuicaとの併用でスマートフォンのUWBによる通過の双方をサポートするとのことで、技術的方向性が固まり次第、「どの範囲でどのような形で展開するか」が決定されると思われる。

ここで重要なのが標準化に絡んだ動きだ。

UWB規格そのものは業界団体のFiRa Consortiumによって行なわれているが、実際にどのようなプロセスで標準化が進んでいるのかクローズドに行なわれているため外部からは分からない。

一方で見えている動きもある。以前のレポートでも触れたが、自動車関連のCCC(Car Connectivity Consortium)と家電製品を含むIoT関連のCSA(Connectivity Standards Alliance)の2つの業界団体とはリエゾンを組んでおり、主に応用分野を念頭に規格の擦り合わせが密に行なわれている。

もともと近年のUWB活用は、自動車のスマートキーを置き換える目的でスタートしており(リレーアタックなどの対策のため)、自動車での活用は最初期からスコープに入っている。一方で決済関連のEMVCoともリエゾンは行なわれており、これはUWBの決済での利用を想定した動きとなっている。

もう1つ重要なのはスマートフォンでのUWBのサポートだ。現在、iPhoneでは末尾に「e」が付くシリーズを除いた全機種でUWBをサポートしており、Androidも日本で売れている主力製品のハイエンドモデルを中心にUWBが標準搭載されている。

UWBを搭載する機種が増えない限り、JCBの提案する仕組みも活用が進まないわけだが、間下氏によれば欧米、特に欧州は搭載機種の浸透が遅れており、この点はiPhoneのシェアが高く、Androidも搭載デバイスのシェアの高い日本がUWB決済において世界に先駆ける形になっているという。

だがいったんトレンドが変われば2~3年程度で欧米もキャッチアップしてくることになるとも付け加える。「今年はQualcommの採用が決まったのが大きく、(UWB機能が)1チップとして統合されれば携帯端末メーカーの採用のハードルは一気に下がる」(間下氏)

今後のロードマップだが、今年度中に実証実験を開始し、2027年度には事業化判断、そして2028年度には小規模展開からスタートしてのサービスインを想定している。前述の通り、標準化を含む諸外国の動きが2~3年後に焦点を合わせてくる可能性があり、それを見据えて先行して動き、JCB自らが旗印となって周辺ベンダーや小売の動きを牽引するという流れだ。

また、現時点ではオープンになっていないが、UWBと“セキュアエレメント”を直結するという話がある。これにより、例えばスマートフォンでアプリをいちいち開かずとも、セキュアエレメント内の決済情報(クレデンシャル)をUWBの電波を通じて送受信し、レジや“改札機”とのやり取りが可能になる。

使い勝手としては現在のモバイルSuicaやApple Payなどのそれに近く、最終的にUWB決済を実現するには不可欠な仕組みとなる。実際、ソニーなどのベンダーをはじめ、プラットフォーマーであるAppleやGoogleもFiRaに参加してこの仕組みの標準化と構築を水面下で進めているという話を聞いており、これに呼応する形でJR東日本をはじめとした事業者らが連携しているというのが現時点で筆者が関係者らから得ている情報だ。

“タッチ”から“手ぶら”へ、決済手段のトレンドがあと数年で大きく変わろうとしているのかもしれない。