鈴木淳也のPay Attention

第180回

クレカの“タッチ決済”最新事情

2023年5月26日 08:20

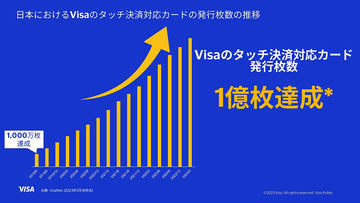

ビザ・ワールドワイド・ジャパンは5月25日、同本社とオンラインでハイブリッド形式による記者会見を開催した。テーマの1つは、3月にVisaのタッチ決済に対応したカードの国内発行枚数が1億枚のマイルストーンを達成したことの報告だが、それと合わせて現在日常利用が進んでいる“タッチ決済”の現状と、地方交通を中心に少しずつ広がりを見せる「公共交通機関での“タッチ決済”」の最新アップデートの報告にある。

データなどの詳細は既報のレポートを参照いただくとして、ここでは会見で確認できた気になるポイントをいくつかまとめたい。

Visaのタッチ決済 1億枚を超える コンビニはカードの半分がタッチに

2023年5月26日 00:00

公共交通機関でクレカの“タッチ”が利用できるということ

本稿では「オープンループ乗車」と呼んでいるが、非接触の“タッチ決済”に対応したクレジットカードやデビットカードで公共交通機関が広まった背景や、利用におけるメリットについては過去に何度も報告している。

主な特徴としては、以下の3点が挙げられる。

- 導入コストが既存の交通系ICカード(10カード)に比べて安価なこと

- ポストペイ形式が基本となるため、より柔軟な料金設定が可能になること

- 交通系ICカードを新たに入手する必要がないため、普段公共交通を利用しない人やインバウンド旅行者の利用に適していること

1番目の導入コストは、JR東日本がクラウドに対応した新しい形式の改札機への切り替えを進めているなど、利用エリア拡大に向けたさまざまな施策を進めている。当初は「既存の“リッチ”な改札機の仕組みはそのまま」という事情もあり、コスト効果の面での効果は限定的となる。

とりあえず、5月27日からは東北3エリア(秋田、青森、盛岡)での新改札システムを採用したSuica対応エリア拡大が待っているので、速度面での検証や地元での利用拡大などの期待について、実際に現地に行って確かめてくる予定だ。

2番目の料金設定の柔軟性だが、プリペイド方式を採用するSuicaなどの交通系ICカードでは「一度引いた料金を基本的には戻せない」ということで、これが割引運賃の設定や物販における利用のネックの1つになっている。

東京では、例えば東京メトロと都営地下鉄の乗り継ぎ割引などが設定されているが、適用範囲をさらに拡大させて変動運賃やさらに複雑な割引設定を行なうには改札機側の処理が重くなるという事情もあり、限定的というのが現状だ。

前述の「改札機のクラウド対応」はこのあたりを見越してのものとも考えられるが、基本的にはポストペイド方式で運賃を後付けで請求できる「オープンループ」の方が有利であり、このあたりは「運賃キャッピング(Fare Capping)」の存在するロンドン交通局(Transport for London:TfL)の事例が分かりやすい。

3番目の交通系ICカードが不要というメリットだが、これはコロナ禍以後に顕在化したニーズの1つだ。在宅勤務で定期券を持たない通勤客などが増えたほか、たまに主要ターミナルなどに遠出して買い物や人と会うといった需要があり、そうした顧客をカバーするのに交通系ICカードだけでは賄えず、新たな提案として「オープンループ」が現出してきたという流れだ。

先ほど紹介した記事でも触れているが、東急電鉄やJR九州などが都市の主要ターミナルとベッドタウンを結ぶ路線などでオープンループ実験を行なう背景として、こうした需要を見極めるという側面がある。

もちろん、空港アクセス路線を持つ南海電鉄や福岡市地下鉄のインバウンド対応もあるが、昨今じわじわと増えつつあるオープンループ対応の背景に「需要の掘り起こし」があることは重要なファクターだ。

「商圏分析と波及効果」に強み

「オープンループ」における今回の本題だが、「商圏分析と波及効果」という事業者側にとって最も重要なファクターがある。

交通系ICカードの場合、行動追跡が可能なのは駅の改札通過時と主にエキナカを中心とした買い物が中心となるが、オープンループの場合はそれが幾分か広くなる。顧客単価も交通系ICカードよりクレジットカードの方がより高く、範囲も広くなるため、「需要の掘り起こし」を考えるうえで必要なデータが集まりやすい。交通各社の場合、最近ではMaaSアプリをプッシュする機会が増えているが、これも追跡可能な商圏を拡大するための施策の一環だ。

つまり、オープンループの先にある本命はこの「商圏分析」にあると言ってもいいかもしれない。

ビザ・ワールドワイド・ジャパン コアプラットフォームソリューションズ ディレクターの今田和成氏は周辺経済への波及効果について言及しているが、Visaが追跡できている範囲で、既存のオープンループを導入した世界の各都市で「“タッチ決済”乗車」の有無によって決済金額が実際に上昇している傾向がみられるという。

先ほどのターミナルとベッドタウンの移動の話ではないが、移動と消費行動が結びついていることの証左でもあり、オープンループを利用してやってきた顧客ほどお金を落としやすいということを意味する。同氏によれば、実際にこうしたデータを積み上げることで加盟店営業のスタイルも変化してくるということで、キャッシュレス推進の促進剤としての役割も担っているという。

“タッチ”利用は伸びたけれど……

Visaのイシュアに関しては基本的にほぼすべてのカードが新規発行や更新時に“タッチ”対応となっているため、すでに国内の多くのVisaカードが“タッチ”対応に切り替わっていると考えていいだろう。それが冒頭の「1億枚」達成につながる。

American Expressについても“タッチ”対応がすでに進んでいるほか、それを追いかける形でJCBやMastercardなどでの対応も進みつつある。Visaのみの集計となるが、日本国内においてもトランザクションベースで半数が“タッチ”決済に切り替わっており、急速に利用が進みつつある。

今回の説明会では世界の各地域での対面取引における“タッチ決済”比率が紹介されていたのだが、米国などを除けば、欧州などを中心にすでに9割近い水準に達しており、特にオーストラリアに至っては99%という数字が出ている。もともとオーストラリアの“タッチ決済”比率が高いことは知られていたが、これは対面取引のほぼ全量が“タッチ決済”に移行しているという状況だ。

日本国内の場合、クレジットカードなどの“タッチ決済”では「1万円前後」という上限が従来から存在しており、それ以上の金額の取引はICカードの取り扱い、つまり物理カードでの直接的なやり取りが必要とされる。

Visaによれば、近年JCA(日本クレジット協会)などからの指導で上限が15,000円程度まで引き上げられつつあるというが、こうしたリミットが存在する限りは“タッチ決済”比率を伸ばすのには限度がある。

Visaの寺尾氏によれば、オーストラリアなど諸外国においても「1万円前後という上限は大差なく、むしろそれより低いほど」という。それにもかかわらず99%のような数字が出てくる理由は「上限を超えた支払いについてはPIN(暗証番号)入力に移行するというシステムが出来上がっていることにある」と説明する。いわゆる「オンラインPIN」と呼ばれるものだが、これがシステム的に日本国内で対応できるかが重要となる。

日本国内では一定金額ではPIN入力なしでICカード取引ができたり、代替手段としてサインを要求されるなど、PIN入力を回避するさまざまなルートが存在しているが、オフラインPINに加え、オンラインPINへの対応は今後の利用促進におけるポイントの1つになるかもしれない。

また日本独自の“タッチ決済”の商習慣として挙げられるのが「NFC Pay」の存在だ。

電子マネーなど複数の支払い手段を小売店の店員が操作で適時切り替えるという複雑なオペレーションを要求される日本だが、クレカの“タッチ決済”利用時に「NFC Pay」というメニューをわざわざ選択して切り替えなければいけない加盟店が存在している。いわゆる「3面待ち」には非対応で、操作の面倒さに店員が途中で諦めて取り扱いを拒否されるケースも少なくない。

*3面待ち:決済端末での決済方法選択時に、磁気カード、接触ICカード、タッチ決済を「クレジットボタン」一つで処理を行なうこと

寺尾氏は、「問題の存在は認識しており『NFC Pay』という用語は廃止の方向で進んでいると聞いている。前段階として用語を排除しないと、加盟店への指導書などで用語がいつまでも残ってしまう」と現状と理由について説明している。

では実際に「NFC Pay」がいつなくなるのか? こちらはそう簡単に進むものでもなさそうだ。今田氏は「POS連動の端末において、PINパッドと非接触リーダーがRS-232Cで接続されている場合、両方の同時起動が行なえないのでNFC Payのように明示的に切り替える必要がある。USB接続であれば問題ないが、実際にはリプレイスされていくのを見守るしかない」と説明する。

実際の時期については「通常であれば7-8年程度のサイクルで入れ替えが進むが、日本国内に出回っている端末が割と頑丈ということもあり、なかなか想定通りにはいかない……」(今田氏)とやや歯切れが悪い。ソフトウェア改修で済むものがある反面、ハードウェアのリプレイスが要求されるものもそれなりに存在し、“ややこしい”状況はまだしばらく続くことになりそうだ。